Em pesquisa recente sobre a temática ESG, realizada em termos de referência para estudos ambientais de diversos países, constatou-se que o assunto não era explicitamente considerado e, quando mencionado de alguma forma, estava em geral vinculado à avaliação de impactos ambientais.

Para muitos de nós, já habituados a trabalhar com estudos ambientais voltados à regularização de atividades e empreendimentos potencialmente poluidores, a demanda pela inclusão do tema ESG nesse contexto poderia parecer, à primeira vista, um novo desafio, algo fora de escopo ou além do que estaria previsto nos Termos de Referência (TR) dos órgãos ambientais.

Integração dos Critérios ESG nos Estudos Ambientais Existentes

Entretanto, é importante considerar que, ao realizar avaliações de impacto ambiental dentro dos estudos, sejam Estudos de Impacto Ambiental (EIA) ou Relatórios de Controle Ambiental (RCA), sempre são indicados planos e programas para mitigação de impactos negativos e para potencialização de impactos positivos. Nesse sentido, planos e programas podem, perfeitamente, conter indicadores alinhados aos diversos frameworks existentes, como, por exemplo, o GRI (Global Report Initiative). Basta reescrevê-los tendo como referência os conceitos e unidades já propostos nos cadernos técnicos do GRI. Ressalta-se que aspectos e impactos socioambientais muitas vezes estão correlacionados a temas prioritários da agenda ESG.

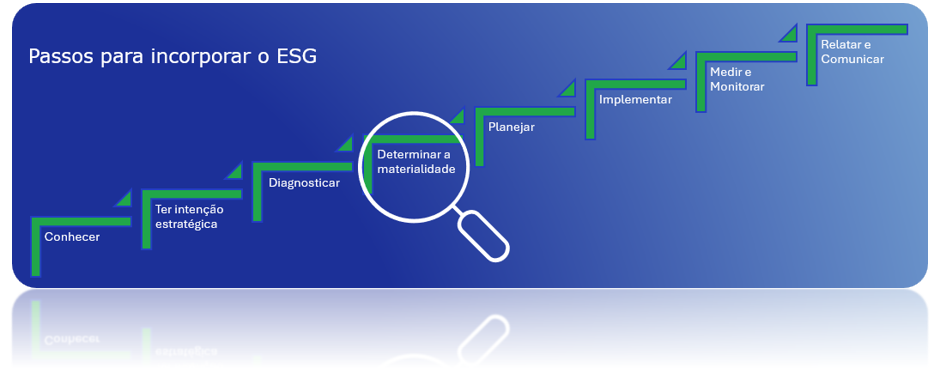

Outro aspecto relevante é que, quando uma organização está desenhando o processo para a incorporação dos requisitos ESG, um passo obrigatório é a elaboração da matriz de materiality, identificando os temas/impactos mais relevantes frente aos seus públicos de interesse. É a partir desta definição que são estabelecidas as agendas prioritárias para sua atuação.

Fonte: ABNT – NBR PR 2030

Um bom exemplo disto é o indicador de Descarte de Água (GRI 303-4), que traz orientações sobre o local de descarte, as categorias, as substâncias prioritárias que suscitam preocupação (necessidade de tratamento), os limites aplicáveis e outras informações adicionais.

Referenciais Globais e o Benefício da Inclusão Antecipada

Importante também mencionar que outras referências, como Sustainable Accounting Standards Board (SASB), Principles for Responsible Investment (PRI), Dow Jones Sustainability Indices (DJSI) ou Carbon Disclosure Project (CDP) estabelecem normas globais para padronizar a medição, relato e transparência das práticas sustentáveis em empresas e projetos, e que estas diretrizes têm sido frequentemente usadas como referência por agências ambientais para definir critérios em estudos ambientais no processo de licenciamento, exigindo que impactos ambientais, sociais e de governança (ESG) sejam considerados.

Conclui-se então que a inclusão de critérios ESG já nos estudos ambientais, sem a necessidade de ampliar o seu escopo, é uma oportunidade para antecipar, planejar e implementar ações de sustentabilidade nas rotinas da organização, desde a fase inicial de implantação dos projetos. Além disto, facilita a coleta e a compilação de informações para a construção de relatórios e para o monitoramento dos indicadores de sustentabilidade.

![pt_BR[1]](https://clam.com.br/wp-content/uploads/2025/11/pt-br1.svg "pt_BR[1]")

![en_US[1]](https://clam.com.br/wp-content/uploads/2025/11/en-us1.svg "en_US[1]")