De acordo com o Framework de ERM (Enterprise Risk Management) do COSO (Committee of Sponsoring Organizations), o valor de uma organização é criado, mantido, desgastado ou concretizado com base na relação entre os benefícios dos recursos e seus custos.

O valor de uma organização é determinado pelas decisões de seus gestores, que vai desde à estratégia global, à tomada de decisões do dia a dia. No passado esse valor era medido, principalmente, pelos fatores financeiros que impactavam os ativos tangíveis (capital financeiro, imobilizado) de uma organização.

No entanto, com o passar dos anos e com a mudança de paradigmas, inclusive do próprio mercado financeiro, isso mudou consideravelmente, na medida em que o valor passou a ser medido incluindo ativos intangíveis (reputação, marca, confiança, cultura organizacional, capital intelectual, parcerias, integridade e outros). Sem considerar, ademais, que o conceito de valor foi ampliado para abranger recursos compartilhados entre uma organização e a sociedade em geral. Capital passou a não ser mais um termo isolado por considerar os diversos estoques e fluxos de capitais, reconhecendo o leque de recursos dos quais as organizações dependem.

Em alinhamento à esse raciocínio, temos a Teoria dos Stakeholders, com Klaus Schwab em 1971, reforçada, posteriormente, por Edward Freeman, em 1984, e Hart e Milstein em 2003, que propõem um modelo multidimensional de criação de valor aos acionistas, partindo da premissa de que, para criar valor aos acionistas, é importante também criar valor para a organização e demais partes interessadas.

Ainda segundo a organização COSO, reconhecendo que não há definição universalmente aceita de criação de valor, a antiga Technical Task Force do International Integrated Reporting Council (IIRC) estabeleceu um Grupo de Colaboração Técnica, que definiu dez temas que informam o significado geral e consideram uma definição mais abrangente de valor, conforme descritos abaixo:

- A criação de valor ocorre dentro de um contexto;

- O valor financeiro é relevante, mas não suficiente, para avaliar a criação de valor;

- O valor é criado a partir de ativos tangíveis e intangíveis;

- O valor é criado a partir de recursos privados e públicos/comuns;

- O valor é criado para uma organização e para outros;

- O valor é criado a partir da conectividade entre uma ampla gama de fatores;

- A criação de valor se manifesta em resultados;

- A inovação é fundamental para a criação de valor;

- Os valores desempenham um papel em como e qual tipo de valor é criado;

- As métricas de criação de valor estão evoluindo.

O IIRC desenvolveu o Integrated Reporting Framework (<IR> Framework) para fornecer uma abordagem para incorporar o pensamento integrado. Duas características importantes desse framework são:

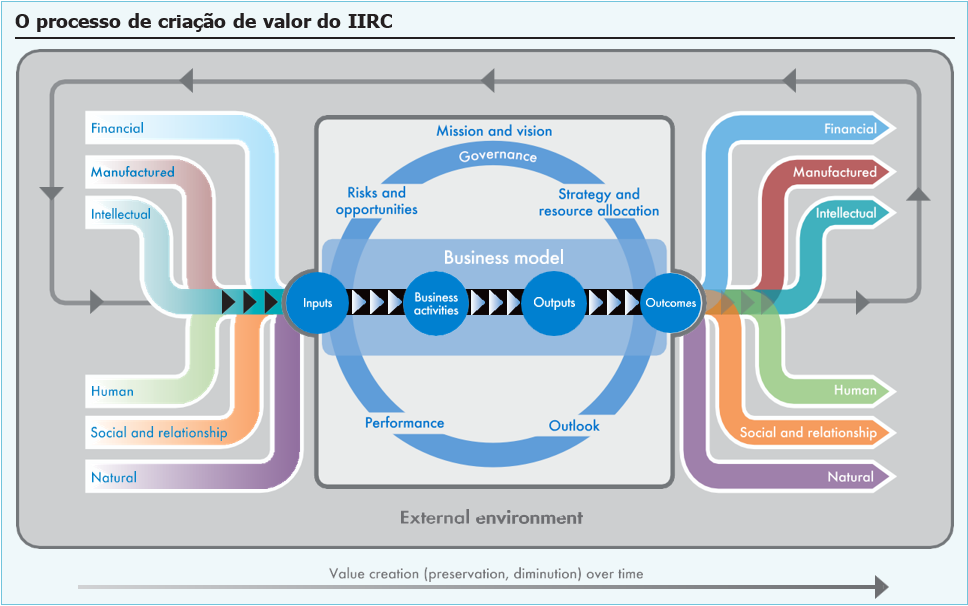

O processo de criação de valor: O valor é criado por meio do modelo de negócios de uma entidade, que recebe insumos dos capitais e os transforma por meio de atividades e interações de negócios, para produzir saídas e resultados que, no curto, médio e longo prazo, criam ou destroem valor para a organização, seus stakeholders, sociedade e meio ambiente, como mostra a figura abaixo:

Os capitais

O pensamento integrado reconhece a gama mais ampla de recursos e relacionamentos usados e afetados pela entidade. Embora cada entidade possa definir importantes recursos físicos e intangíveis que usa ou afeta usando uma abordagem multicapital, o <IR> Framework define seis capitais: financeiro, manufaturado, humano, social e de relacionamento, natural e intelectual.

Neste sentido é importante que a organização esteja conectada com a evolução do mercado, aos desafios da sustentabilidade do setor e de olho nas necessidades de seus Stakeholders internos e externos.

Conhecer seus riscos e oportunidades, assim como as suas externalidades positivas e negativas é a chave para a criação do Valor Compartilhado.